近年、急速に成長を遂げるワークマンフランチャイズ。

その圧倒的なシェアと独自の商品開発力で、業界内外から注目を集めています。

本記事では、ワークマンフランチャイズがどのような募集条件を設けているのか、また、その評判が良い理由について詳しく解説していきます。

フランチャイズオーナーを検討されている方や、ワークマンのビジネスモデルに興味を持つ方にとって、有益な情報が満載です。

ワークマンフランチャイズの実態に迫り、その魅力を探求していきましょう。

記事の内容

- ワークマンフランチャイズの実態:募集条件・基本情報

- ワークマンフランチャイズとは

- FCモデルの特徴と強み

- 会社概要

- 企業理念

- 募集条件・応募資格

- 募集エリア

- Aタイプ:フランチャイズ契約

- Bタイプ:業務委託契約

- ワークマンフランチャイズの実態:収入・手取り分析

- フランチャイズ契約の収入構造

- 業務委託契約の収入構造

- ワークマンフランチャイズの実態:評判が良い理由について総括

ワークマンフランチャイズの実態:募集条件・基本情報

まずは、ワークマンフランチャイズの特徴や経営母体、加盟条件を含めた基本情報などを確認しておきましょう。

ワークマンフランチャイズとは

ワークマンは、作業服や安全靴をはじめとする商品を扱う小売店で、全国に800店舗以上を展開しています。

また、フランチャイズ加盟店も募集しており、加盟条件としては48歳未満の夫婦であること、通勤時間が30分または40分以内であること、個人契約であること、そして45歳未満の夫婦の場合は女性であることが求められています。

ワークマンはフランチャイズ加盟店に対して、広告宣伝費用の一部を負担したり、商品の仕入れ価格を安く提供するなどの支援を行っています。

商品ラインナップとしては、「WORKMAN BEST」という作業着やユニフォームのスタンダード商品と、一般のお客様向けのカジュアルライン「wmb」を展開しています。

さらに、「フィールドコア」というブランドも展開しており、プロワーカーの現場で認められた機能性にカジュアルテイストを加えたアウトドアウェアを提供しています。

ワークマンは低価格と高品質を両立させることを目指しており、一般的なブランドの約1/3の価格で商品を提供しています。詳細については、公式サイトで確認することができます。

FCモデルの特徴と強み

ワークマンフランチャイズの強みは以下の点が挙げられます。

①圧倒的な契約更新率と引き継ぎ率

ワークマンフランチャイズの契約更新率は99%と業界でも非常に高い水準であり、これは加盟店が安定した経営を維持していることを示しています。

また、加盟店の引退時に子供や関係者が経営を引き継ぐ率が50%となっていることから、ワークマンのビジネスモデルが世代を超えて引き継がれるほど魅力的であることがわかります。

この高い更新率と引き継ぎ率は、ワークマンフランチャイズの安定性や継続性を示す重要な指標となっています。

②低価格作業服の圧倒的なシェア

ワークマンは、上下組3,000円からの低価格作業服で圧倒的なシェアを持っており、競合が追随を諦めている状況です。

これは、ワークマンが効率的な生産体制や独自のサプライチェーンを構築し、高品質ながらも低価格な作業服を提供できることが大きな要因となっています。

また、ワークマンの作業服は、耐久性や機能性にも優れており、多くの職人や業界関係者から支持されています。

このように、低価格でありながら品質に妥協しない作業服が、ワークマンの圧倒的なシェアを支えている要素となっています。

③自社での製品開発と品質の良さ

ワークマンは、自社での製品開発を行っており、その品質の良さが広く支持されています。

自社開発により、顧客のニーズに応える機能性やデザインを追求することが可能であり、さらに品質管理の水準も高く維持できます。

このため、ワークマンの製品は耐久性や快適性が高く評価され、多くの業界関係者から選ばれる理由となっています。

④確実な成果が得られるビジネスモデル

ワークマンフランチャイズは、極めて論理的なビジネスモデルを採用しており、指示通りに実行すれば、見合った成果が必ず出るとされています。

フランチャイズ本部が提供する綿密なマニュアルやサポート体制に従って運営すれば、加盟店は高い確率で安定経営を築くことができます。

このような確実な成果が得られるビジネスモデルは、加盟店にとって大きな魅力となっています。

⑤先輩経営者からの支援

ワークマンフランチャイズでは、先輩経営者からの支援が充実しており、経験やノウハウを共有することができます。

これにより、新規加盟店は早期に経営の軌道に乗せることが可能となり、リスクを最小限に抑えることができます。

先輩経営者からの支援は、経営者同士の強い連携やコミュニティの形成にもつながり、ワークマンフランチャイズの競争力を高める要因となっています。

⑥成長力の高さに対する評価

日経クロストレンドの独自調査「イノベーション300」において、ワークマンは成長力の高さから9位にランクインしています。

これは、ワークマンが持続的にイノベーションを起こし、市場での競争力を維持・向上させていることを示しています。

同調査では、企業の技術力、経営力、市場性、将来性を総合的に評価しており、ワークマンの高い評価は、これらの要素がバランス良く備わっていることに起因していると言えます。

特に、ワークマンは独自の商品開発や低価格で高品質な製品提供により、市場ニーズに対応し続けていることが、同社の成長力の源泉となっていると考えられます。

会社概要

| 会社名 | 株式会社 ワークマン |

| 英文明 | WORKMAN CO.,LTD |

| 設立年月 | 東京本部 東京都台東区東上野4-8-1 TIXTOWER UENO 関東信越本部 群馬県伊勢崎市柴町1732 |

| 資本金 | 1,622,718,300円(2020年3月末現在) |

| 売上 | チェーン全店売上高1,220億44百万円(2020年3月期) |

| 事業内容 | フランチャイズシステムで作業服及び作業関連用品を販売する専門店をチェーン展開 |

| 営業所 | 6都道府県 868店舗(2020年3月末現在) 出店エリア 北海道、青森県、岩手県、秋田県、宮城県、山形県、福島県、茨城県、栃木県、群馬県、埼玉県、千葉県、東京都、神奈川県、新潟県、長野県、山梨県、富山県、石川県、福井県、静岡県、愛知県、岐阜県、三重県、滋賀県、奈良県、京都府、和歌山県、大阪府、兵庫県、鳥取県、島根県、岡山県、広島県、山口県、香川県、徳島県、愛媛県、高知県、福岡県、佐賀県、長崎県、熊本県、大分県、鹿児島県、沖縄県 |

| 従業員数 | 305名(2020年3月末現在) |

| 役員 | 取締役社長 小濱 英之 専務取締役 土屋 哲雄 取締役 飯塚 幸孝 常勤監査役 長谷川 浩 監査役 新井 俊夫(社外監査役) 監査役 堀口 均(社外監査役 |

上記の通り、ワークマンは全国に868店舗以上を構える大きな企業であり、売上高も122,000,000,000を超えています。

このことから、一店舗当たりの平均年商は「140,000,000円以上」であることがわかります。

企業理念

ワークマンの企業理念は次の通りです。

ワークマンの企業としての社会的なミッションは 「働く人に、便利さ」 をお届けすることです。当社は働く人のために、高機能、高品質でありながらできるだけ低価格にした商品を販売しています。製造小売業(SPA)をめざす当社の自社製品比率は35%を突破して、プロのお客様の過酷な使用環境に耐えるプロ品質と高い機能をもつ製品を開発しています。また、専門店としての幅広い品揃えと値札を見ないでお買い上げ頂ける安心の低価格で、働くお客様にとって便利な専門店チェーンを実現します。

ワークマンはお客様のご支持を受け、設立以来着実に成長を続けており、宮崎・鹿児島の2県を除く全都道府県に800以上の店舗を出店しています。人口10万人に対して1店舗を出店して、全国どこでも近くにワークマン店舗があるようにします。店舗数の伸長に伴い、年間で延べ3000万人ものお客様がワークマンでお買い上げ頂いており、個人向けのワーキングウエア(作業服)、つなぎ、鳶服、防寒着、安全靴、長靴、レインスーツ(合羽)と作業関連用品の小売りでは、圧倒的 No.1 のシェアを確保しています。

当社の成長を支えてきたものは店舗運営の標準化、こだわりの商品開発と全国ネットのTV番組提供や新規進出地区での大量のスポットTV CMによる知名度の向上です。ワークマンが独自に開発した高機能で耐久性に優れた低価格製品は、プロ顧客以外にバイク・釣り・スポーツ・アウトドア用として一般顧客のお買い上げが増えています。一般顧客を意識した製品のデザイン性の改善や、屋外での連続使用を前提としたプロ品質と防寒性、耐水性、透湿性、ストレッチ性、抗菌性などの機能が口コミで評価され人気化しています。

ワークマンは1997(平成9)年9月に多くの関係先のご支援を得て、株式を公開しました。株式の上場はワークマンの企業としての信頼性を高め、企業基盤を強固にしました。上場以来の当社の右肩上がりの成長性が株式市場で評価され、高い株価を付けています。社員一人あたりの株式時価総額では上場している小売業で1、2位を争っています。

募集条件・応募資格

ワークマンフランチャイズへの応募資格・募集条件は次の通りです。

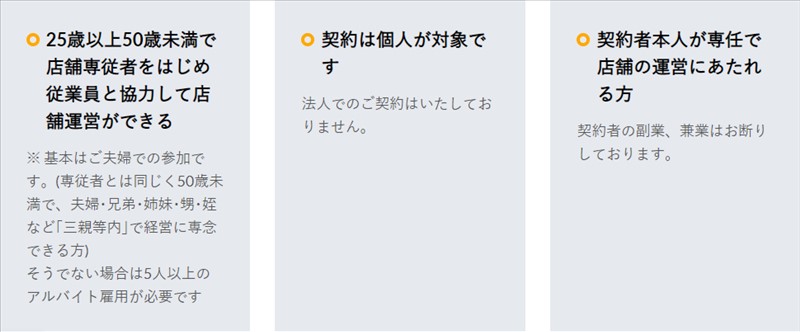

応募資格

- 25歳以上50歳未満で店舗専従者をはじめ従業員と協力して店舗運営ができる

※原則:ご夫婦で参加が可能な方 - 契約は個人が対象

- 契約者本人が専任で店舗の運営にあたれる方

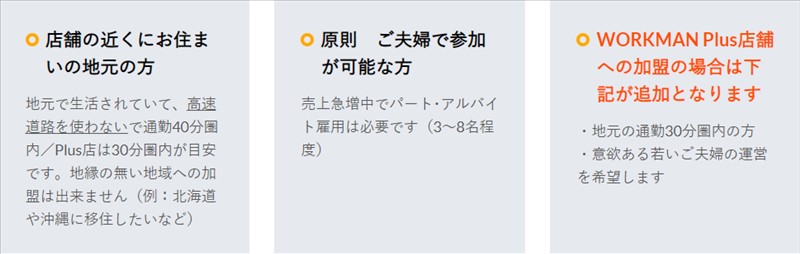

- 店舗の近くにお住まいの地元の方

- 健康状態が良好である

順番に解説します。

1.25歳以上50歳未満・専従者と二人で加盟できる

25歳以上50歳未満のフランチャイズ契約者と共に経営できる専従者(こちらも50歳未満)がパートナーとして必要です。

専従者は契約者と夫婦関係にあることが原則であるものの、兄弟・姉妹・従妹など三親等内であってもOKです。

ただ、いずれかひとりが「50歳以上」であれば契約条件は満たされないため注意してください。

2.契約は個人が対象

ワークマンFCは、事業に専念できることが必須条件です。

そのため、副業でワークマン加盟店になることはできません。

その他の事業と並行して行う法人契約や個人契約(副業と判断される個人)は不可ということです。

3.契約者本人が専任で店舗の運営にあたれる

契約者本人が現場に出て運営することが必須条件です。

そのため、運営をスタッフ任せにすることはできません。

4.地元で生活し、通勤が30分圏内の人

開業予定地に地縁がない場合は、フランチャイズオーナーになることができません。

また、今現在地元で生活していない単身赴任者なども同様であり、通勤時間の制約については次の通りです。

通勤時間の制約

- ワークマン=40分圏内

- ワークマンプラス=30分圏内

5.健康状態が良好である

ワークマンとのフランチャイズ契約には、「健康診断書の提出」が必須です。

経営に影響を及ぼす可能性のある持病や健康不安があると加盟できません。

募集エリア

フランチャイジーの募集エリアは次の通りです。

FC募集エリア

- 北海道・東北

- 関東

- 北陸・中部

- 近畿

- 中国・四国

- 九州・沖縄

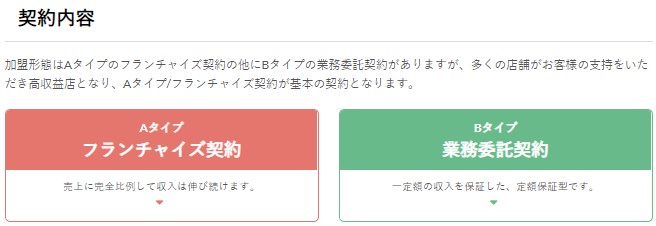

契約タイプ2つ・開業資金

ワークマンフランチャイズには、下記2つの契約タイプがあります。

契約タイプ2つ

- Aタイプ:フランチャイズ契約

- Bタイプ:業務委託契約

Aタイプ:フランチャイズ契約

フランチャイズ契約は通常のFCビジネスと同じイメージでOKです。

ただ、契約期間は6年であり、更新料(再契約料)が2,000,000円かかるので注意が必要です。

これがなければ嬉しいのですが、そうもいかないようです。

FC契約:開業資金

フランチャイズ契約で必要になる開業資金は次の通りです。

| 加盟金 | 750,000円(消費税が別途必要) |

| 開店手数料 | 1,000,000円(消費税が別途必要) |

| 研修費 | 250,000円(消費税が別途必要) |

| 保証金 | 1,000,000円 |

| 開店時出資金 | 任意*(消費税が別途必要) |

| 合計金額 | 3,000,000円(税別) |

なお、開店時出資金については全額出ないものの、契約満了時には変換対象となります。

Bタイプ:業務委託契約

業務委託契約は開業資金が少なく低リスクで開業でき、一定額の収入が保証されます。

ただし、無難な経営はできるものの、売上高3,500,000円を超えると3%の歩合が付くだけという仕組みです。

そのため、フランチャイズ契約のように「売れば売るほど儲かる」というシステムではありません。

このことから、「大きく儲けたいならフランチャイズ」「低リスク経営をしたいなら業務委託」といったイメージです。

業務委託契約:開業資金

業務委託契約で必要になる開業資金は次の通りです。

| 加盟金 | なし |

| 開店手数料 | 250,000円(消費税が別途必要) |

| 研修費 | 250,000円(消費税が別途必要) |

| 保証金 | 1,000,000円 |

| 開店時出資金 | なし |

| 合計金額 | 1,500,000円(税別) |

このように、業務委託契約の開業資金はFC契約の半分(1,500,000円)であることがわかりました。

ワークマンフランチャイズの実態:収入・手取り分析

次は、ワークマンフランチャイズの収益モデルからオーナー収入や手取り額について調べます。

Aタイプ:フランチャイズ契約の収入構造

まずはAタイプの収益モデルです。Aタイプは「荒利益分配方式+褒賞金」という収益構造であり、次のようになります。

荒利益分配方式+褒賞金

- 加盟店収入=月間荒利益額の40%

※加盟店:荒利益額の40%

※本部:荒利益額の60% - 褒賞金=平均800,000円/年の別途収入

上記のように、Aタイプは売上から原価を引いた粗利益を本部と分配します。

Aタイプ:プロフィット(損益)

ここで、簡単なプロフィットを作成してみます。

| Aタイプ:ワークマンFC損益:10,000,000円/売上高 | |||

| 科目 | 数値 | % | 備考 |

| 売上高 | 10,000,000 | 100.0 | |

| 原価 | 6,400,000 | 64.0 | |

| 粗利益 | 3,600,000 | 36.0 | |

| 加盟店分配粗利(粗利×40%) | 1,440,000 | 14.4 | |

| 給与手当 | 150,000 | 1.5 | ※アルバイト・パート |

| 福利厚生 | 0 | 0.0 | ※正社員なし |

| 採用広告費 | 50,000 | 0.5 | |

| 加盟店負担経費(光熱費など) | 130,000 | 1.3 | |

| 販促費・消耗品費・ビル管理費(防犯カメラ等)・その他経費 | 90,000 | 0.9 | |

| 棚卸しロス預託金 | 20,000 | 0.2 | |

| 在庫金利負担 | 50,000 | 0.5 | |

| 商品代の返済(分配粗利の10%) | 144,000 | 1.4 | |

| 販売管理費 | 634,000 | 6.3 | |

| 営業利益 | 806,000 | 8.1 | |

| 褒賞金 ※800,000円/年間平均 | 66,667 | 0.7 | |

| 経常利益 | 872,667 | 8.7 | |

| オーナー所得 | 550,000 | 5.5 | |

| 専従者所得 | 322,667 | 3.2 | |

このように、経常利益は872,667円(8.7%)、オーナー所得(専従者合算)も872,667円だとわかりました。

悪くない数字であるものの、ここから税金は引かれるため「人気FCの割には利益が少ない」ように感じました。

「給与手当150,000円」「採用広告費50,000円」の2つについては私の裁量で組み込んである数字です。

そのため、もしこれが大きく異なればプロフィットに誤差が生じ利益率が変動する可能性はあります。

そうは言っても、人件費が膨らむのは売上増大が伴うため、致命的なズレは起こらないように感じます。

また、ワークマンFC公式には次のように記載されています。

売上急増中でパート・アルバイト雇用は必要です(3~8名程度)

ただ、「想定売上高10,000,000円に対し何人必要か」については明確に記されていません。

この辺りは本部に確認した方が良いでしょう。そうすることで、さらに詳しい数値が算出できます。

「粗利に対し60%の本部分配は搾取し過ぎでは?」と感じる人もいるでしょう。

確かに多いですが、本部が店舗を用意する仕組みなので仕方ありません。

最も大きな出店リスクを本部がすべて負うためです。

なお、本部は下記経費を毎月支払います。

上記の通り、約980,000円の経費を使っており、多くの借入返済額もあると考えればジーは我慢するしかありません。

ワークマンFCはコンビニオーナーに近い感覚で正解です。

Aタイプ【収入・年収・手取り】

単月収入については前述の通り、合算で872,667円だとわかりました。

しかし、経営をする以上内部留保が必要です。

そこで、収益の70%を合算所得として考え、年収まで計算してみます。

合算所得・年収

- 872,667円/単月利益×70%=610,867円/単月合算所得

- 610,867円/単月合算所得×12=7,330,403円/合算年収

ここで、下記税率を加味すれば手取り額が算出されます。

Aタイプ:手取り額

- 7,330,403円/合算年収×23%=1,685,993円/税金

- 1,685,993円/税金-636,000円/控除額=1,049,993円/税金

- 7,330,403円/合算年収-1,049,993円/税金=6,280,410円/手取り

ワークマンフランチャイズAタイプの手取り額は、6,280,410円だとわかりました。

ただし、これは合算計算であるため「ざっくりした数字」と捉えてください。

また、10%の住民税628,041円が手取りから搾取されることも頭に入れておくべきです。

Bタイプ:業務委託契約の収入構造

次はBタイプの収益モデルです。

Bタイプは「固定店舗運営料52.5万円+歩合+褒賞金」という収益構造であり、次のようになります。

固定店舗運営料52.5万円+歩合+褒賞金

- 固定店舗運営料=525,000円

※月間売上3,500,000円まで525,000円

※店舗営業料500,000円+固定褒賞金25,000円 - 歩合=3,500,000円を超えた部分に対し「3%」を加算

- 褒賞金=平均500,000円/年の別途収入

上記のように、Bタイプは売上高3,500,000円まで一定の収入が保障されるものの、それ以上の売上に対しては「3%の歩合が乗るだけ」という仕組みです。

前述の通り「低リスク、かつ無難な経営をしたい」という人に向いているモデルです。

Bタイプ:プロフィット(損益)

本部データをもとに、Bタイプのプロフィットを算出します。

なお、業務委託契約の場合は加盟店が経費の「10%」を支払う仕組みであり、それに基づいて算出します。

| Bタイプ:ワークマン業務委託PL:4,500,000円/売上高 | |||

| 科目 | 数値 | % | 備考 |

| 売上高 | 4,500,000 | ||

| 加盟店収益 | 555,000 | 100.0 | |

| 給与手当 | 50,000 | 9.0 | ※パート・アルバイト |

| 福利厚生費 | 0 | 0.0 | ※正社員なし |

| 採用広告費 | 30,000 | 5.4 | |

| 地代家賃 | 58,000 | 10.5 | |

| 広告宣伝費 | 20,000 | 3.6 | |

| 物流費 | 18,000 | 3.2 | |

| 水道光熱費 | 14,000 | 2.5 | |

| 通信費 | 1,000 | 0.2 | |

| 販売促進費 | 4,500 | 0.8 | |

| 消耗品費 | 4,500 | 0.8 | |

| 在庫負担費 | 10,000 | 1.8 | |

| 販売管理費 | 210,000 | 37.8 | |

| 営業利益 | 345,000 | 7.7 | |

| 褒賞金 ※500,000円/年間平均 | 41,667 | 0.9 | |

| 経常利益 | 386,667 | 8.6 | |

| オーナー所得 | 300,000 | 6.7 | |

| 専従者所得 | 86,667 | 1.9 | |

Bタイプは、経常利益386,667円(8.6%)、オーナー所得(専従者合算)も386,667円であるとわかりました。

控えめに言ってかなり厳しい数字です。確かに、業務委託なら経営リスクは低くなるものの、ビジネスとしての旨味は感じられません。

また、たとえ10,000,000円を売上げ歩合3%が増えたとしても、加盟店収益は720,000円ほどに留まります。

ここから経費10%が差し引かれてしまえば、10,000,000円売っても大した利益は残らない可能性が高いです。

やはり「人気FCの割には・・・」といった印象です。

Bタイプ【収入・年収・手取り】

Aタイプ同様、Bタイプの年収までを計算してみます。

Bタイプ:合算年収

- 386,667円/単月利益×70%=270,667円/単月合算所得

- 270,667円/単月合算所得×12=3,248,003円/合算年収

ここで、改めて下記税率をかけてみます。

Bタイプ:手取り額

- 3,248,003円/合算年収×10%=324,800円/税金

- 324,800円/税金-97,500円/控除額=227,300円/税金

- 3,248,003円/合算年収-227,300円/税金=3,020,703円/手取り

ワークマンフランチャイズBタイプの手取り額は、3,020,703円だとわかりました。

ただ、売上高4,500,000円までは「パート・アルバイトはいらない」ということであれば、単月80,000円ほどの経費は浮きます。

そうなれば多少楽にはなるものの、Bタイプの業務委託契約は厳しいと言わざるを得ません。

ワークマンフランチャイズの実態:評判が良い理由について総括

記事のポイントをまとめます

ワークマンフランチャイズの強み

- 圧倒的な契約更新率と引き継ぎ率

- 低価格作業服の圧倒的なシェア

- ブランドの信頼性と職人さんからの支持

- 自社での製品開発と品質の良さ

- 立地選定による成功確率の向上

- 先輩経営者からのサポートとノウハウ共有

- 成長力の高さに対する評価

- フランチャイズビジネスの論理的なビジネスモデル

- 本部からのサポート体制

- 開業資金が比較的低い点

- 加盟店の地域密着型の運営

- 定期的な商品の入れ替えと新商品開発による売上拡大

- シーズンごとの展開戦略による売上の安定化

- 店舗デザインやディスプレイに対する本部からのサポート

- 継続的なマーケティング活動によるブランド力の向上

会社概要

- 経営母体:株式会社ワークマン

- 資本金:1,622,718,300円(2020年3月末現在)

- 868店舗/国内(2020年3月末現在)

募集条件

- 25歳以上50歳未満で店舗専従者をはじめ従業員と協力して店舗運営ができる

- ※原則:ご夫婦で参加が可能な方

- 契約は個人が対象

- 契約者本人が専任で店舗の運営にあたれる方

- 店舗の近くにお住まいの地元の方

- 健康状態が良好である

契約タイプ2つ

- Aタイプ:フランチャイズ契約

- Bタイプ:業務委託契約

開業資金(税別)

- Aタイプ:3,000,000円

- Bタイプ:1,500,000円

Aタイプ:フランチャイズ契約の「収入・年収・手取り」

- 872,667円/単月/預金可能額

- 610,867円/単月/所得可能額

- 7,330,403円/合算年収

- 6,280,410円/手取り

Bタイプ:フランチャイズ契約の「収入・年収・手取り」

- 386,667円/単月/預金可能額

- 270,667円/単月/所得可能額

- 3,248,003円/合算年収

- 3,020,703円/手取り

※つまり、業務委託契約は厳しい(儲からない)

ワークマンに加盟するならフランチャイズ契約一択