今回は、「韓丼フランチャイズ」について、すべての期待値を暴いていきます。「最高年商1億6600万円!」「投資回収率1年半!」「カルビ丼500円!」という信じがたいキャッチをウリにする韓丼フランチャイズです。

通常、飲食店であれば回収期間5年は普通のことであり、1店舗で年商1億円を達成することも簡単ではありません。そのため、もしこれが本当であれば、韓丼フランチャイズには凄まじいポテンシャルが秘められていることになります。

ただ、このデータは「過去最高実績」の可能性があり、収益モデルの平均値を分析する必要があります。1店舗だけ突出して数値が良かったとしても意味はないからです。加盟店すべてが、それなりの収益を獲得できるかどうかが重要なことだと言えます。

また、どれだけ売上が上がったとしてもロイヤリティーが高かったり、別途固定費などが高額であったりすれば本部に搾取されるだけです。そうではなく、加盟者が「頑張った分だけ利益を残せるFCモデル」でなければならないということです。

そこで、フランチャイズLABOは以下の項目に沿って、韓丼フランチャイズのすべてを丸裸にしていきます。

記事の内容

- 韓丼フランチャイズの【仕組み・開業資金・イニシャルコスト】

- 株式会社 やる気

- FCの仕組み・キャッチコピー

- 応募から開業までの流れをチェック

- 開店前費用(開業資金)を正確に算出する

- イニシャルコスト(初期投資額)を調べる

通常出店:郊外型35坪・500,000円/家賃

居抜き出店:郊外型35坪・500,000円/家賃 - 韓丼フランチャイズ【収益モデル分析・利益率・回収期間】

収益モデル分析 - 独自プロフィットで利益率(期待値)を算出

【出店条件】通常出店:テナント賃貸・35坪

自己資金・返済計画 ※4500万円を借入した場合

運営条件 ※本部データ参照(一部追加) - 損益計算(想定)

- 減価償却値と元本返済額を相殺

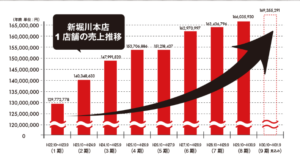

- 韓丼フランチャイズは「平均月商1300万円」を狙える

- 想定売上高1000万円で再計算

- 居抜きパターン:売上高700万円・損益計算

居抜きパターン:売上高1000万円・損益計算 - 年間利回り・回収期間を算出する

ケース1:通常出店:7,000,000円/想定売上高

ケース1-2:通常出店:10,000,000円/想定売上高

ケース2:居抜きパターン:7,000,000円/想定売上高

ケース2-2:居抜きパターン:10,000,000円/想定売上高 - 推定オーナー年収について

- 【向いている人・いない人】

- 韓丼フランチャイズの全貌【分析結果】

- 総括

執筆:フランチャイズLABO

経歴:元飲食店経営者・最大4店舗運営・年商2億5000万円~従業員数120人~

韓丼フランチャイズの【仕組み・開業資金・イニシャルコスト】

まずは、韓丼フランチャイズを展開する「株式会社やる気」について知ることが大切です。少なくとも、「どんな会社が運営元なのか」を理解しておく必要はあります。

| 商号 | 株式会社 やる気 |

|---|---|

| 代表者名 | 代表取締役 大島聖貴 |

| 本社所在地 | 〒612-8372 京都市伏見区北端町70番地 |

| 本社電話番号 | 075-605-8222 |

| 本社FAX番号 | 075-605-8282 |

| 創業 | 昭和63年2月 |

| 設立 | 平成8年12月 |

| 事業内容 | 飲食業,食品加工卸業,フランチャイズ本部事業 |

| 従業員数 | 580名(正社員60名) |

| 資本金 | 5,000万円 |

資本金は5000万円、従業員数580名といったそれなりに大きな企業です。また、創業から30年以上が経過しており、「多くの会社は10年で潰れる」といった格言とは無縁の優良企業です。堅実な運営を続けなければ30年も生き残れないため、企業基盤に問題はなく、むしろ非常に優秀な会社だと言えます。

FCの仕組み・キャッチコピー

次は、韓丼フランチャイズ本部のキャッチコピーを確認していきましょう。

年商1億6600万円!投資回収率1年半!田舎の郊外ロードサイドでも繁盛します

下記の方におすすめ!

- 居抜き物件を持っているが、どんな業態を始めようか悩んでいる

- 飲食店を経営しているが、新たな業態に変えたい

- 更地・遊休地を持っているが、どう活用すればいいか・・

- 今の主力事業は順調。新たな事業展開を検討している

- 第二の事業として飲食を考えているが経験がない・・

今までになかった、日本初!焼肉のファーストフード

手作り「秘伝のタレ」

フレッシュな野菜や果物を独自の配合でたっぷり配合し、日によって季節によって調理法、配合を変えています。手作りする秘伝のタレは味わい深く、香り深い。他店には真似できない秘伝のタレです。

実演!焼きパフォーマンス!

オープンキッチンでカルビを網焼きするシズル感がさらに食欲をそそります。

ヘルシーでお肌ツヤツヤ「スン豆腐」女性にも人気!

手作りのスン豆腐の素!健康的な体作りをサポート!

豆腐には女性ホルモンの働きを助ける大豆イソフラボンが含まれており、調味料として使用している唐辛子にはカプサイシンが含まれており、新陳代謝を高め発汗作用により保湿効果が高まり、脂肪を燃焼させ肥満予防に効果があると言われています。

さらに、乾燥肌の体質改善にも繋がります。疲労回復や夏バテ予防にも効果があると言われているビタミンAやビタミンCが豊富に入っています。

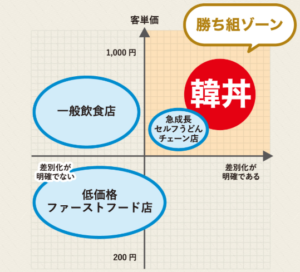

飲食業界で注目されている勝ち組ゾーンに位置している!

1 日本初・業界初

ワンコイン焼肉ファーストフード!2 ボリューム感

たっぷりのカルビがボリューム感を与えます!

韓丼の並盛は丼チェーン店の大盛りと同じくらいの量です。3 臨場感・できたて間感

オープンキッチンで調理の一連の動きが見えるので、

できたて感が違う!

高い収益性

1 早期投資回収

韓丼のFCモデル初期投資額は約2500万円(居抜きの場合)

月間平均経常利益は134万円で投資回収は約26ヶ月の実績です。2 平均月商1300万円を実現している理由

「ワンコイン」のカルビ丼と、ヘルシーで人気のスン豆腐の

2大人気メニューが高い集客力を誇ります。3 低コスト運営

シンプルなオペレーションでアルバイト中心の運営が可能

なため、人件費20%を実現しています。創業以来「事業の持続力」が抜群!

バイトでもできる簡単な調理システム

異業種から外食に参入される場合、最大の障壁は「人材の確保」と「調理技術」です。業界特有の「職人依存」から抜け出すための対策をどうすればいいか?バイトだけで運営できるオペレーションの組み立てのポイントは仕込と調理方法で決まります。

どれだけ簡単に仕込みができるか?誰でも同じ調理ができるか?我々が長年培ってきた店舗運営経験から、少ない人数で誰でも簡単に店舗運営ができるノウハウをご提供します。

韓丼本部サポート体制

- 収益力:商品開発・販促企画・販促促進

- 人材育成:OPEN前研修・開店実地指導

- 情報共有:各店事例の共有・商圏データの共有

- 物件開発:物件開発・立地選定・店舗設計デザイン

価格競争に巻き込まれない

飲食店の利用動機や価値観が変わる中、他社と似たようなメニューを提供するのではなく、自社独自の特徴を前面に出した結果、ナショナルチェーンの価格競争に巻き込まれることなく売上げ確保が可能となりました。

韓丼フランチャイズHPより引用

フランチャイズ加盟するとき、FCモデルの「ポジショニング」は非常に重要になります。「どこにでもあるようなモデル」では、差別化ができないため、既存店と限られたパイの奪い合いになってしまうからです。そうなると、突き抜けて成功することはありません。

一方で、韓丼フランチャイズの場合、500円というワンコインではあるものの、商品クオリティーは非常に高いです。実際のところ、私も静岡市駿河区の店舗に7回ほど通っていますが、控えめに言って「旨い」です。他の牛丼チェーン店は比較にならず、とは言え高級店とまではいかない商品をワンコインで食べられる、といった見事なポジショニングです。

「この値段で・このクオリティーで・この提供時間」であれば、多くの人は十分に満たされるはずです。清算して帰路に就くとき、お客に「また来よう」と思わせるためには「価格」「商品力」「提供時間」のバランスが重要になります。これらのバランスが絶妙にとれたとき、お客の心は満たされ常連化していくわけです。

韓丼フランチャイズは、上記3つの条件を完璧にクリアしており、現場レベルで考えれば穴がありません。そのため、かなり雑な接客をしない限り、客離れを起こすこともないでしょう。あとは、「収益モデル」さえきちんとしていれば言うことはありません。

応募から開業までの流れをチェック

次に、応募から開業までの流れを確認します。

1.ご応募・ご相談

まず、当サイトのライセンス「資料請求・お問い合わせ」フォームよりお申込みしてください。 後ほど弊社韓丼ライセンス受付担当者よりメールにて加盟までの流れをご説明させて頂きます。

このように、まずは韓丼フランチャイズフォームから応募や相談を行います。開業までの流れについては、折り返し連絡をくれる担当者に確認してみてください。

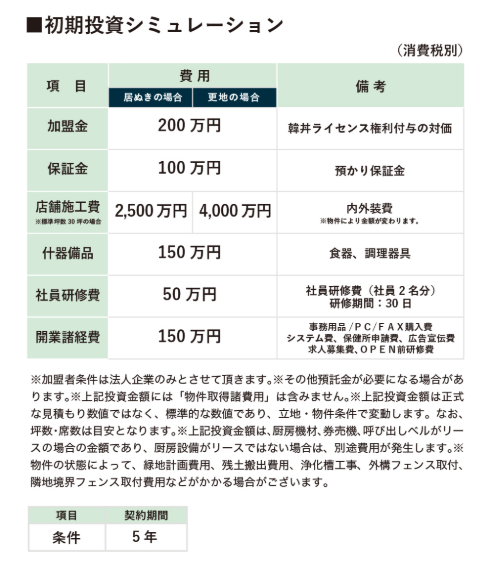

開店前費用(開業資金)を正確に算出する

次に、韓丼フランチャイズの開業前費用を算出します。

上記の通りですが下記にまとめます。なお、「店舗施工費」「什器備品」については開業前資金に含めると分かり辛くなってしまうため、ここでは省いて計算します。

- 加盟金:2,000,000円

- 保証金:1,000,000円

- 社員研修費:500,000円 ※社員2名分

- 開業諸経費:1,500,000円

合計:5,000,000円(税別)/開業前費用

このように、開業前費用は5,000,000円になることがわかりました。これに「物件取得費用」を加えてみましょう。

条件は、韓丼フランチャイズの平均であるテナント35坪、家賃は500,000円の郊外型と想定します。※坪数に対し家賃が高めなのは「20台ほどの駐車場」が必要になると考えているからです

テナント賃貸:郊外型:35坪:500,000円/想定家賃

- 500,000円/敷金×6ヶ月=3,000,000円

- 工事期間空家賃/1ヵ月=500,000円

- 物件取得費用/1ヵ月=500,000円

合計:4,000,000円(税別)/物件取得費

次に、「開業前費用」「物件取得費」を合算します。

- 加盟金:2,000,000円

- 保証金:1,000,000円

- 社員研修費:500,000円

- 開業諸経費:1,500,000円

- 500,000円/敷金×6ヶ月=3,000,000円

- 工事期間空家賃/1ヵ月=500,000円

- 物件取得費用/1ヵ月=500,000円

合計:9,000,000円(税別)/開業前費用

上記の通り、開業資金として9,000,000円が必要になります。おそらく、この時点で「高い」と感じる人は多いと思いますが「飲食店FC」である以上至って普通のことです。

例えば、私が運営していた店舗は総額4500~5500万円のイニシャルコストがかかっていました。金額としては高いですが、韓丼フランチャイズの開業前費用が高額な訳ではありません。

イニシャルコスト(初期投資額)を調べる

次に、韓丼フランチャイズに加盟し、オープンするまでに必要な「イニシャルコスト」をできる限り正確に算出してみます。韓丼フランチャイズには「通常出店」「居抜きパターン」があるため、それぞれのイニシャルコストを計算します。

また、先ほど省いた「店舗施工費」「什器備品」を付加し、「運転資金100万円」も加えておきます。

通常出店:郊外型35坪・500,000円/家賃

- 加盟金:2,000,000円

- 保証金:1,000,000円

- 社員研修費:500,000円

- 開業諸経費:1,500,000円

- 500,000円/敷金×6ヶ月=3,000,000円

- 工事期間空家賃/1ヵ月=500,000円

- 物件取得費用/1ヵ月=500,000円

- 店舗施工費:40,000,000円 ※厨房設備込みだが「リース」を利用した数値

- 什器備品:1,500,000円

- 運転資金:1,000,000円

合計:51,500,000円(税別)/イニシャルコスト

居抜き出店:郊外型35坪・500,000円/家賃

- 加盟金:2,000,000円

- 保証金:1,000,000円

- 社員研修費:500,000円

- 開業諸経費:1,500,000円

- 500,000円/敷金×6ヶ月=3,000,000円

- 工事期間空家賃/1ヵ月=500,000円

- 物件取得費用/1ヵ月=500,000円

- 店舗施工費:25,000,000円 ※厨房設備込みだが「リース」を利用した数値

- 什器備品:1,500,000円

- 運転資金:1,000,000円

合計:36,500,000円(税別)/イニシャルコスト

上記の通り、通常出店は51,500,000円、居抜き出店では36,500,000円のイニシャルコストが必要になるとわかりました。やはり、断然居抜きパターンのほうが安いため、物件探しに期間的余裕がある場合は、該当物件が出てくるまで待ったほうが得策です。

また、厨房設備に関しては「リース」を利用したケースで金額が設定されています。そのため、リースを使わない場合はコストが膨らむと覚悟しておくべきです。

なお、これまでの分析で金額的に「個人では難しいのでは?」と疑問に思った人もいるでしょう。韓丼フランチャイズはそれを織り込んで「法人のみ」しか加盟店募集を行っていません。

韓丼フランチャイズ【収益モデル分析・利益率・回収期間】

ここまでの分析で、韓丼フランチャイズの「通常出店」「居抜きパターン」のイニシャルコストがわかりました。資金力のある法人しか加盟できまいため、どちらを選択するかは自由ですが、コスト的には断然「居抜き出店」のほうが安いです。

懸念材料としては、希望する地域に求める居抜き物件がタイミングよく現れるかどうかです。そのため、事業計画に時間的余裕があれば問題ありません。一方で、1年間に数店舗の出店計画がある場合は居抜きに関係なく資本を投下していくしかないでしょう。

いずれにしても、収益モデルを分析してみなければ、その「価値があるのかどうか」がわかりません。

ここからは、韓丼フランチャイズが「本当に儲かるのかどうか」を収益モデルから綿密に分析していきます。独自プロフィットで利益率(期待値)を算出し、現実に近い数値を暴きます。

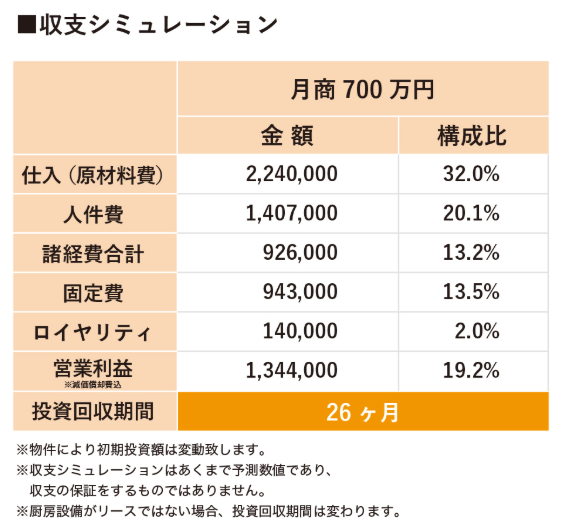

収益モデル分析

まずは、韓丼フランチャイズ本部が開示している収益モデルを確認してみましょう。※クリックすると拡大されます

分かり易くするため、下記にすべて「税抜」で整理します。

- 想定売上高:7,000,000円

- 原価:2,240,000円(32%)

- 人件費:1,047,000円(20.1%)

- 諸経費合計:926,000円(13.2%) ※参考程度

- 固定費:943,000円(13.5%)

- ロイヤリティ:140,000円(2%)

- 営業利益:1,344,000円(19.2%)※参考程度

上記のように、「パーセンテージ」まできちんと開示してくれているため、非常にわかりやすいです。ロイヤリティがたったの2%だということにも驚きました。

ただ、「諸経費合計」がざっくりし過ぎていてよくわかりませんし、「固定費:943,000円」については高過ぎです。何が入っているのか不明ですが、おそらく「リース料」くらいしか思い当たりません。そうなると、厨房設備リース代が予想以上に高額な印象です。この辺りは本部にきちんと確認しておいたほうがいいでしょう。

いずれにしても、「この条件で十分な利益を得られるかどうか」が最も重要なことであり、それさえできれば上記は大した問題になりません。そこで、さらに正確な数値を弾くため、私の独自プロフィットに落とし込み分析していきます。

独自プロフィットで利益率(期待値)を算出

プロフィットに数値を落とし込む前に、「出店条件」「運営条件」「自己資金・返済計画」を明確にしておく必要があります。そうしなければ現実に近い数字が出ないからです。例えば、韓丼フランチャイズ「通常出店」のケースでは下記のようになります。

【出店条件】通常出店:テナント賃貸・35坪

- 加盟金:2,000,000円

- 保証金:1,000,000円

- 社員研修費:500,000円

- 開業諸経費:1,500,000円

- 500,000円/敷金×6ヶ月=3,000,000円

- 工事期間空家賃/1ヵ月=500,000円

- 物件取得費用/1ヵ月=500,000円

- 店舗施工費:40,000,000円 ※厨房設備込みだが「リース」を利用した数値

- 什器備品:1,500,000円

- 運転資金:1,000,000円

- 合計:51,500,000円/イニシャルコスト(税別)

自己資金・返済計画 ※4500万円を借入した場合

- 自己資金:6,500,000円

- 借入金:45,000,000円/金利2%/元金均等/10年返済

- 初月返済額:450,000円

- 総返済額:49,537,500円

- 利息合計:4,537,500円

- 利息割合:9.16%

- 支払金利(変動):37,813円

運営条件 ※本部データ参照(一部追加)

- 想定売上高:7,000,000円

- 原価:2,240,000円(32%)

- 人件費:1,047,000円(20.1%)

- 諸経費合計:926,000円(13.2%) ※参考程度

- 固定費:943,000円(13.5%)

- ロイヤリティ:140,000円(2%)

- 営業利益:1,344,000円(19.2%)※参考程度

- 正社員2名雇用:300,000円/給与額 ※想定

- 減価償却費は10年で平均値をざっくり算出するため、やり方によって月々の償却値は異なる

※オープン月に大きく計上することもあり、経営者の方針次第だと言える - このケースではオーナーも現場に出る

上記の通り、すべての条件が整いました。ここから、より具体的な損益を算出してみます。なお、「採用教育費」「通信費」「光熱費」「雑費」「消耗品費」といった販売管理費の多くは「諸経費合計」に含まれています。

損益計算(想定)

| 韓丼フランチャイズ・通常出店:P/L【700万円/売上高】 | |

|---|---|

| 売上高 | 7,000,000(100%) |

| 原価 | 2,240,000(32%) |

| 粗利益 | 4,760,000(68%) |

| 給与手当 | 1,047,000(20.1%) |

| 福利厚生 | 96,000 ※正社員2名雇用 |

| 採用広告費 | 0 ※諸経費合計に含む |

| 通信費 | 0 ※諸経費合計に含む |

| 販売促進費 | 0 ※諸経費合計に含む |

| 消耗品費 | 0 ※諸経費合計に含む |

| 修繕費(積立) | 10,000 ※実際には計上されない経費 |

| 水道光熱費 | 0 ※諸経費合計に含む |

| 新聞図書費 | 0 ※諸経費合計に含む |

| 支払手数料 | 0 ※諸経費合計に含む |

| 地代家賃 | 500,000 |

| 賃借料 | 0 |

| 産廃処理費 | 0 ※諸経費合計に含む |

| 保険料(積立) | 10,000 ※実際には計上されない経費 |

| 租税公課 | 0 |

| 減価償却費 | 333,333 ※計上されるが実際には減らないお金 |

| 雑費 | 0 ※諸経費合計に含む |

| 施設管理費 | 0 ※諸経費合計に含む |

| ロイヤリティ | 140,000 |

| 固定費 ※リース代 | 443,000 |

| 諸経費合計 | 926,000(13.2%) |

| 販売管理費 | 3,505,333(50%) |

| 営業利益 | 1,254,667(17.9%) |

| 支払利息 | 37,813 |

| 経常利益 | 1,216,854(17.4%) |

| オーナー所得 | ??? |

上記の通り、経常利益は1,216,854円、利益率は17.4%という良好な結果になりました。

こうした良好な数値が出る理由として「人件費の低さ」があげられます。通常、7,000,000円も売り上げれば人件費率は30%近くなってもおかしくありません。技術が求められる専門店では35%になってしまうこともあります。

一方で、韓丼フランチャイズは厨房・ホール共に作業効率を単純化させ、少人数で回せる仕組みを実現しています。そのうえ、正社員比率も決して高くはないため、7,000,000円という売上に対し人件費率20.1%を可能にしているのです。その結果、1,200,000円以上の利益を叩き出しています。

ただ、上記プロフィットには「借入元本の返済金」が入っていません。そのため、減価償却値と元本返済額を相殺して、さらに具体的な数値を弾きます。

減価償却値と元本返済額を相殺

- 333,333円/減価償却値-450,000円/借入元本=-116,667円

- 1,216,854円/経常利益-116,667円=1,100,187円

つまり、オーナーは1,100,187円の中から報酬を得ることになり、十分な数値だと言えます。ただし、上記プロフィットでは「オーナーも現場に出ている」ため、事業化を視野に入れて正社員を1名増やすことで、利益は減少します。ただ、その場合も750,000円ほどの利益は見込めるでしょう。

韓丼フランチャイズは「平均月商1300万円」を狙える

なお、韓丼フランチャイズは「平均月商:1300万円」と謳っています。実際にそのような店舗もあるため、想定売上高700万円は本部がかなり堅く見ている可能性があります。そのため、想定売上高を1000万円に改正してもう一度計算してみます。

なお、出店条件や「固定費」などについては同様です。

想定売上高1000万円で再計算

| 韓丼フランチャイズ・通常出店:P/L【1000万円/売上高】 | |

|---|---|

| 売上高 | 10,000,000(100%) |

| 原価 | 3,200,000(32%) |

| 粗利益 | 6,800,000(68%) |

| 給与手当 | 2,200,000(22%)※念のため1.9%増 |

| 福利厚生 | 96,000 ※正社員2名雇用 |

| 採用広告費 | 0 ※諸経費合計に含む |

| 通信費 | 0 ※諸経費合計に含む |

| 販売促進費 | 0 ※諸経費合計に含む |

| 消耗品費 | 0 ※諸経費合計に含む |

| 修繕費(積立) | 10,000 ※実際には計上されない経費 |

| 水道光熱費 | 0 ※諸経費合計に含む |

| 新聞図書費 | 0 ※諸経費合計に含む |

| 支払手数料 | 0 ※諸経費合計に含む |

| 地代家賃 | 500,000 |

| 賃借料 | 0 |

| 産廃処理費 | 0 ※諸経費合計に含む |

| 保険料(積立) | 10,000 ※実際には計上されない経費 |

| 租税公課 | 0 |

| 減価償却費 | 333,333 ※計上されるが実際には減らないお金 |

| 雑費 | 0 ※諸経費合計に含む |

| 施設管理費 | 0 ※諸経費合計に含む |

| ロイヤリティ | 200,000 |

| 固定費 ※リース代 | 443,000 |

| 諸経費合計 | 1,320,000(13.2%) |

| 販売管理費 | 5,112,333(51.1%) |

| 営業利益 | 1,687,667(16.9%) |

| 支払利息 | 37,813 |

| 経常利益 | 1,649,854(16.5%) |

| オーナー所得 | ??? |

上記の通り、1000万円の売上を達成できれば、経常利益1,649,854円、利益率16.5%という素晴らしい数値になります。この売上目標値は机上の空論ではなく、現実的に達成可能な数値です。これができれば事業化も用意であり、オーナーは経営に専念することも可能です。

ここから償却値と元本返済額を相殺してみます。

- 333,333円/減価償却値-450,000円/借入元本=-116,667円

- 1,649,854円/経常利益-116,667円=1,533,187円

やはり、非常に素晴らしいです。

次は、「居抜きパターン」で売上高700万円、1000万円と2つのケースを算出します。なお、通常出店と比較するとイニシャルコストが1500万円安いため、改めて出店条件から確認していきます。

【出店条件】居抜きパターン:テナント賃貸:35坪

- 加盟金:2,000,000円

- 保証金:1,000,000円

- 社員研修費:500,000円

- 開業諸経費:1,500,000円

- 500,000円/敷金×6ヶ月=3,000,000円

- 工事期間空家賃/1ヵ月=500,000円

- 物件取得費用/1ヵ月=500,000円

- 店舗施工費:25,000,000円 ※厨房設備込みだが「リース」を利用した数値

- 什器備品:1,500,000円

- 運転資金:1,000,000円

- 合計:36,500,000円(税別)/イニシャルコスト

【自己資金・返済計画】※3,000万円を借入した場合

- 自己資金:6,500,000円

- 借入金:30,000,000円/金利2%/元金均等/10年返済

- 初月返済額:300,000円

- 総返済額:33,024,960円

- 利息合計:3,024,960円

- 利息割合:9.16%

- 支払金利(変動):25,208円

運営条件 ※本部開示データ参照・一部追加

- 想定売上高:7,000,000円

- 原価:2,240,000円(32%)

- 人件費:1,047,000円(20.1%)

- 諸経費合計:926,000円(13.2%) ※参考程度

- 固定費:943,000円(13.5%)

- ロイヤリティ:140,000円(2%)

- 営業利益:1,344,000円(19.2%)※参考程度

- 正社員2名雇用:300,000円/給与額 ※想定

- 減価償却費は10年で平均値をざっくり算出するため、やり方によって月々の償却値は異なる

※オープン月に大きく計上することもあり、経営者の方針次第だと言える - 分かり易く比較するため、このケースでもオーナーも現場に出る

居抜きパターン:売上高700万円・損益計算

| 韓丼フランチャイズ・居抜きパターン:P/L【700万円/売上高】 | |

|---|---|

| 売上高 | 7,000,000(100%) |

| 原価 | 2,240,000(32%) |

| 粗利益 | 4,760,000(68%) |

| 給与手当 | 1,047,000(20.1%) |

| 福利厚生 | 96,000 ※正社員2名雇用 |

| 採用広告費 | 0 ※諸経費合計に含む |

| 通信費 | 0 ※諸経費合計に含む |

| 販売促進費 | 0 ※諸経費合計に含む |

| 消耗品費 | 0 ※諸経費合計に含む |

| 修繕費(積立) | 10,000 ※実際には計上されない経費 |

| 水道光熱費 | 0 ※諸経費合計に含む |

| 新聞図書費 | 0 ※諸経費合計に含む |

| 支払手数料 | 0 ※諸経費合計に含む |

| 地代家賃 | 500,000 |

| 賃借料 | 0 |

| 産廃処理費 | 0 ※諸経費合計に含む |

| 保険料(積立) | 10,000 ※実際には計上されない経費 |

| 租税公課 | 0 |

| 減価償却費 | 208,333 ※計上されるが実際には減らないお金 |

| 雑費 | 0 ※諸経費合計に含む |

| 施設管理費 | 0 ※諸経費合計に含む |

| ロイヤリティ | 140,000 |

| 固定費 ※リース代 | 443,000 |

| 諸経費合計 | 926,000(13.2%) |

| 販売管理費 | 3,380,333(48.3%) |

| 営業利益 | 1,379,667(19.7%) |

| 支払利息 | 25,208 |

| 経常利益 | 1,354,459(19.3%) |

| オーナー所得 | ??? |

このように、居抜きパターンの場合は経常利益1,354,459円、利益率19.3%という結果になりました。700万円の売上高でこれだけ利益が出せるのは非常に良い結果です。フランチャイズではなく、直営で出店したときと同じくらいの利益が出ているからです。

ロイヤリティがあるにも関わらず、こうした数値を実現できるのは、やはり人件費が低いおかげです。FLコストが52.1%のモデルはそう多くはありません。

ここで、償却値と返済元本額を相殺します。

- 208,333円/減価償却値-300,000円/借入元本=-91,667円

- 1,354,459円/経常利益-91,667円=1,262,792円

次は、居抜きパターンで売上高1000万円として計算してみます。

居抜きパターン:売上高1000万円・損益計算

| 韓丼フランチャイズ・居抜きパターン:P/L【1000万円/売上高】 | |

|---|---|

| 売上高 | 10,000,000(100%) |

| 原価 | 3,200,000(32%) |

| 粗利益 | 6,800,000(68%) |

| 給与手当 | 2,200,000(22%)※念のため1.9%増 |

| 福利厚生 | 96,000 ※正社員2名雇用 |

| 採用広告費 | 0 ※諸経費合計に含む |

| 通信費 | 0 ※諸経費合計に含む |

| 販売促進費 | 0 ※諸経費合計に含む |

| 消耗品費 | 0 ※諸経費合計に含む |

| 修繕費(積立) | 10,000 ※実際には計上されない経費 |

| 水道光熱費 | 0 ※諸経費合計に含む |

| 新聞図書費 | 0 ※諸経費合計に含む |

| 支払手数料 | 0 ※諸経費合計に含む |

| 地代家賃 | 500,000 |

| 賃借料 | 0 |

| 産廃処理費 | 0 ※諸経費合計に含む |

| 保険料(積立) | 10,000 ※実際には計上されない経費 |

| 租税公課 | 0 |

| 減価償却費 | 208,333 ※計上されるが実際には減らないお金 |

| 雑費 | 0 ※諸経費合計に含む |

| 施設管理費 | 0 ※諸経費合計に含む |

| ロイヤリティ | 200,000 |

| 固定費 ※リース代 | 443,000 |

| 諸経費合計 | 1,320,000(13.2%) |

| 販売管理費 | 4,987,333(49.9%) |

| 営業利益 | 1,812,667(18.1%) |

| 支払利息 | 37,813 |

| 経常利益 | 1,774,854(17.7%) |

| オーナー所得 | ??? |

上記の通り、経常利益1,774,854円、利益率は17.7%です。もはや言うことのない十分な結果です。

償却値と返済元本額を相殺します。

- 208,333円/減価償却値-300,000円/借入元本=-91,667円

- 1,774,854円/経常利益-91,667円=1,683,187円

これが達成できればオーナーは経営に専念し、事業化を視野に入れて行動したほうがいいです。ビジネスを行いたい人は、多店舗展開を検討するようにしましょう。

年間利回り・回収期間を算出する

次は、年間利回りと回収期間についてそれぞれ言及します。

ケース1:通常出店:7,000,000円/想定売上高

- 1,100,187円×12ヶ月=13,202,244円

13,202,244円÷51,500,000円/イニシャルコスト=25.6%/年間利回り - 51,500,000円/イニシャルコスト÷1,100,187円=46.8ヶ月/回収期間 ※3年11ヵ月

ケース1-2:通常出店:10,000,000円/想定売上高

- 1,533,187円×12ヶ月=18,398,244円

18,398,244円÷51,500,000円/イニシャルコスト=35.7%/年間利回り - 51,500,000円/イニシャルコスト÷1,533,187円=33.6ヶ月/回収期間 ※2年10ヶ月

ケース2:居抜きパターン:7,000,000円/想定売上高

- 1,262,792円×12ヶ月=15,153,504円

15,153,504円÷36,500,000円/イニシャルコスト=41.5%/年間利回り - 36,500,000円/イニシャルコスト÷1,262,792円=28.9ヶ月/回収期間 ※2年5ヶ月

ケース2-2:居抜きパターン:10,000,000円/想定売上高

- 1,683,187円×12ヶ月=20,198,244円

20,198,244円÷36,500,000円/イニシャルコスト=55.3%/年間利回り - 36,500,000円/イニシャルコスト÷1,683,187円=21.7ヶ月/回収期間 ※1年10ヶ月

上記の通りです。飲食店を開業するとき、回収までに「5年」かかることは普通にあります。そのため、どのケースでも4年以内で回収できる韓丼フランチャイズは非常に優秀だと言えます。

例えば、「微益」にも関わらず、イニシャルコストが異常に低いために回収期間だけ早いFCモデルもあります。しかし、これでは全く意味はありません。回収期間が早くても十分な利益が取れていないからです。

一方で、韓丼フランチャイズは「イニシャルコストはそれなりに大きい」にも関わらず、利益額が大きいことで早期回収を実現しています。回収さえ終わってしまえば、大きな利益だけ積み上がってくため、非常にポテンシャルの高いFCモデルだと言えます。

推定オーナー年収について

では、結局のところオーナー年収はどれほどになるのでしょうか。これまで述べたことを踏まえ、下記に算出してみます。※なお、韓丼フランチャイズは法人事業として行うため、「オーナー年収」という表現は適さない場合もあります

ケース1:通常出店:7,000,000円/想定売上高

- 1,100,187円/単月利益×12ヶ月=13,202,244円/年間利益

13,202,244円/年間利益×70%=9,241,570円/オーナー年収

ケース1-2:通常出店:10,000,000円/想定売上高

- 1,533,187円/単月利益×12ヶ月=18,398,244円/年間利益

18,398,244円/年間利益×70%=12,878,770円/オーナー年収

ケース1:居抜きパターン:7,000,000円/想定売上高

- 1,262,792円/単月利益×12ヶ月=15,153,504円/年間利益

15,153,504円/年間利益×70%=10,607,452円/オーナー年収

ケース1-2:居抜きパターン:10,000,000円/想定売上高

- 1,683,187円/単月利益×12ヶ月=20,198,244円/年間利益

20,198,244円/年間利益×70%=14,138,770円/オーナー年収

上記の通り、どのケースであっても素晴らしい数値です。もし、居抜きパターンにて「ケース1-2」を達成できれば未来は明るいです。そして、すでに実現している人たちが居ることを頭に入れておいてください。

【向いている人・いない人】

韓丼フランチャイズは、店舗型飲食店FCの中で「最強」と言っても良いほど優秀なモデルです。「利益率」「利回り」「回収期間」のどれを見ても非常に高いからです。そのうえ、「商品クオリティー」「提供時間」「価格」などといったバランスも素晴らしく、内から見たユーザー満足度も高いです。

調理・配膳といった業務はあるものの、注文・下膳などは「セルフ」にして人件費を抑え、結果的に販売管理費を低くすることに成功しています。これが、利益率を高く維持できる理由です。まさに、穴のない飲食店フランチャイズだと言えるでしょう。

ただ、イニシャルコストはそれなりに高いです。そのため、個人は対象ではなく、3500万円以上の資金調達ができる法人のみを募っています。優秀なモデルだとわかってはいても、個人では手が出せないということです。

こうしたことを踏まえ、韓丼フランチャイズに挑戦してみてください。

総括:韓丼フランチャイズの全貌【分析結果】

最後に、韓丼フランチャイズのポイントを総括します。

運営会社は「株式会社やる気」で経営基盤は良好

- 資本金:5000万円

- 従業員:580名

- 創業から30年以上の運営実績

韓丼フランチャイズはポジショニングが絶妙

- 価格:安い

- 商品力:高い

- 提供時間:早い

- チェーン店以上、高級店未満の商品が500円で楽しめる

韓丼フランチャイズには2つの出店ケースがある

- 通常出店:35坪

- 居抜き出店:35坪

イニシャルコスト(初期投資額)

【通常出店:35坪:500,000円/家賃】

- 加盟金:2,000,000円

- 保証金:1,000,000円

- 社員研修費:500,000円

- 開業諸経費:1,500,000円

- 500,000円/敷金×6ヶ月=3,000,000円

- 工事期間空家賃/1ヵ月=500,000円

- 物件取得費用/1ヵ月=500,000円

- 店舗施工費:40,000,000円 ※厨房設備込みだが「リース」を利用した数値

- 什器備品:1,500,000円

- 運転資金:1,000,000円

合計:51,500,000円(税別)/イニシャルコスト

イニシャルコスト(初期投資額)

【居抜き出店:35坪:500,000円/家賃】

- 加盟金:2,000,000円

- 保証金:1,000,000円

- 社員研修費:500,000円

- 開業諸経費:1,500,000円

- 500,000円/敷金×6ヶ月=3,000,000円

- 工事期間空家賃/1ヵ月=500,000円

- 物件取得費用/1ヵ月=500,000円

- 店舗施工費:25,000,000円 ※厨房設備込みだが「リース」を利用した数値

- 什器備品:1,500,000円

- 運転資金:1,000,000円

合計:36,500,000円(税別)/イニシャルコスト

収益モデル分析:通常出店:ケース1

【7,000,000円/推定売上高】

- 原価率(仕入れ値)32%

- 粗利益率:68%

- 利益率:17.4%

- 年間利回り:25.6%

- 回収期間:46.8ヶ月

収益モデル分析:通常出店:ケース1-2

【10,000,000円/推定売上高】

- 原価率(仕入れ値)32%

- 粗利益率:68%

- 利益率:16.5%

- 年間利回り:35.7%

- 回収期間:33.6ヶ月

収益モデル分析:居抜き出店:ケース1

【7,000,000円/推定売上高】

- 原価率(仕入れ値)32%

- 粗利益率:68%

- 利益率:19.3%

- 年間利回り:41.5%

- 回収期間:28.9ヶ月

収益モデル分析:居抜き出店:ケース1-2

【10,000,000円/推定売上高】

- 原価率(仕入れ値)32%

- 粗利益率:68%

- 利益率:17.7%

- 年間利回り:55.3%

- 回収期間:21.7ヶ月

推定オーナー年収【通常出店】

- ケース1:売上高:5,000,000円=9,241,570円/オーナー年収

- ケース1-2:売上高:6,000,000円=12,878,770円/オーナー年収

推定オーナー年収【居抜き出店】

- ケース1:売上高:5,000,000円=10,607,452円/オーナー年収

- ケース1-2:売上高:6,000,000円=14,138,770円/オーナー年収

向き・不向き

- 向いている人:法人すべて ※素晴らしい事業になる可能性あり

- 不向きな人:残念ながら個人では参入できない

韓丼フランチャイズモデルは飲食店の中で最も優秀