「飲食店は儲からない」という人は多いですが、それは嘘です。事実、4店舗経営した私が儲かったからです。ただし、当然ながら参入者すべてが成功するわけでなく、廃業に追い込まれる経営者も多いです。

こうした人は、そもそも儲からないモデルで飲食業界に参入してしまった可能性が高いです。つまり、飲食店は儲からないのではなく、「儲かるもののリスクは大きい」が正解です。

この記事で理解できること

- 飲食店が儲からない理由

- 実店舗の収益モデル公開(プロフィット)

- モデル分析のやり方

- 予算を守れば利益は出る

- 飲食店のリスク(イニシャルコスト・外部要因・人的リスク)

- ローリスク・ハイリターンモデルの紹介

執筆:フランチャイズLABO

執筆者経歴:元飲食店経営者・最大4店舗運営・年商2億5000万円以上・従業員数120人以上

飲食店は儲からない=収益モデル分析をしないから

まずは、「儲かる」についてある程度定義する必要があります。価値観は人それぞれ異なるためです。そこで、1店舗運営でオーナー月収700,000~1,000,000円ほどを儲かると定義してみましょう。

まずは、700,000円の給与を得るために必要なモデルをシミュレーションしてみます。実はこれが最も重要なことであり、サービスレベルや味などは二の次で良いのです。シミュレーションは私が運営していた店舗を例に行います。

プロフィット公開【私の事例】

下記は、私が過去に経営していた飲食店の生データです。

| 6,000,000円/売上高 | |||

| 科目 | 数値 | % | 備考 |

| 売上高 | 6,000,000 | 100.0 | |

| 原価 | 1,260,000 | 21.0 | |

| 粗利益 | 4,740,000 | 79.0 | |

| 給与手当 | 1,800,000 | 30.0 | |

| 福利厚生 | 144,000 | 2.4 | 正社員3名 |

| 採用広告費 | 100,000 | 1.7 | |

| 通信費 | 9,000 | 0.2 | |

| 販売促進費 | 30,000 | 0.5 | |

| 消耗品費 | 50,000 | 0.8 | |

| 修繕費(積立) | 10,000 | 0.2 | ※実際には計上されない経費 |

| 水道光熱費 | 280,000 | 4.7 | |

| 新聞図書費 | 12,000 | 0.2 | |

| 支払手数料 | 2,000 | 0.03 | |

| 地代家賃 | 480,000 | 8.0 | |

| 賃借料 | 0 | 0.0 | |

| 産廃処理費 | 12,000 | 0.2 | |

| 保険料(積立) | 7,000 | 0.1 | ※実際には計上されない経費 |

| 租税公課 | 0 | 0.0 | |

| 減価償却費 | 166,666 | 2.8 | ※計上されるが実際には減らないお金 |

| 雑費 | 30,000 | 0.5 | |

| 施設管理費 | 10,000 | 0.2 | |

| ロイヤリティ | 0 | 0.0 | ※FCモデルの場合 |

| システム利用料 | 0 | 0.0 | ※FCモデルの場合 |

| 販売管理費 | 3,142,666 | 52.4 | |

| 営業利益 | 1,597,334 | 26.6 | |

| 支払利息 | 25,208 | 0.4 | |

| 経常利益 | 1,572,126 | 26.2 | |

| 借入元本返済額/月 | 300,000 | ||

| 減価償却値・借入元本相殺 | 133,334 | ||

| 預金可能額 | 1,438,792 | ||

| オーナー所得可能額 | 1,007,154 | ※預金可能額×70%(60%でもOK) | |

営業利益は1,597,334円で26.6%、経常利益は1,572,126円で26.2%です。また、減価償却値と借入元本金額を相殺し、預金可能額の70%である1,007,154円をオーナー所得としています。

この結果を見て「儲かる」と感じる人もいれば「儲からない」と言う人もいるでしょう。ただ、私個人の考えとしては十分儲かっている部類に入ります。ちなみに、売上高こそ統一されていないものの、私はこうした店舗を4つ運営していました。つまり、利益は倍以上出ていたということです。

収益モデルのポテンシャルは?

しかし、残念ながらすべての人が儲かるわけではありません。その理由として「立地が悪い」「味が悪い」「サービスが悪い」「商圏ニーズとズレている」などを想像する人は多いでしょう。これらは、確かに重要な要素であるものの、儲かる飲食店に必要なファクターとしては2割程度の影響しかないと肌で感じます。

最も重要なことは、「儲かる飲食店モデルであるかどうか」だからです。簡単に言えば、そもそも【利益率が高いモデルでなければならない】ということです。そうでなければ、どれだけ頑張っても悲惨な結末しかありません。

モデル分析をしたことがない=儲からない

それにも関わらず、多くの飲食業参入者は自身のモデルさえ分析したことがないです。「熱い思い」「味へのこだわり」「心を満たすサービス」などといった当てにならない感覚値で挑戦してしまいます。

そうではなく、開業前から緻密な数値分析を行い、その数字に沿った経営を行うべきです。これを怠れば、いつの間にか儲からない飲食店が完成してしまいます。

- 熱い思い=ただの強い祈りです

- 味へのこだわり=こだわっているのは店主だけです

- 心を満たすサービス=単価次第では求められていません

上記は、直接的な「儲け」に繋がらないことがわかります。

PLを想定し、予算を決める

まずは、自身のモデルを分析し、予算を決めることが重要です。そうすれば各科目の予算が明確になり、モデルの収益率までわかります。あとは、日々の営業で「予算を守る」という意識をもち営業すれば、想定利益は残せます。これは、個人開業でもFC事業でも同じです。

例えば私の店舗の場合、人件費は次のようになります。

| 給与手当 | 1,800,000 | 30.0 | |

| 福利厚生 | 144,000 | 2.4 | 正社員3名 |

つまり福利厚生費を含め、1,944,000円(32.4%)が人件費の予算になるということです。当然、売上高の変動で予算は異なるため、日々の売上推移を見つつ適切な予算に収まるよう調整します。

そうすることで、適切な利益を確保できるようになります。また、実際に収益モデルの数値をプロフィットに落とし込むことで、そもそも【儲かるモデルなのかどうか】が明確にわかります。

例えば、あるフランチャイザーが「単月1,000,000円以上の利益が出る!」と広告していたとしましょう。このとき、本部の言うことを鵜呑みにしては危険です。多くの場合、それは誇大広告の可能性があるためです。

事実、私が数値を打ち込んでみると、確かに1,000,000円近い利益は出るが「減価償却前の数字」ということが多いです。親切なフランチャイザーはそれを謳ってくれますが、微妙に濁して開示してくれないところもあります。

もっと言うと、広告と実際の利益が40%以上乖離する酷いFCモデルも存在します。ここにハマるとかなり悲惨です。こうした事態を回避し、儲かるモデル選定を実現するためにも独自のPL分析は重要です。

飲食店は儲からない【外部要因と出店リスク】

言ってしまえば、儲かる飲食店になれるかどうかは開業、或いはFC加盟前に決まっています。勝つべくして勝つか、当然のように負けるかは、スタート時点で決まっているということです。それほどに、モデル選定は重要になります。

ただ、個人の力ではどうにもならない外部要因で儲からないことはあります。まさに、思考の転換が必要な時代です。

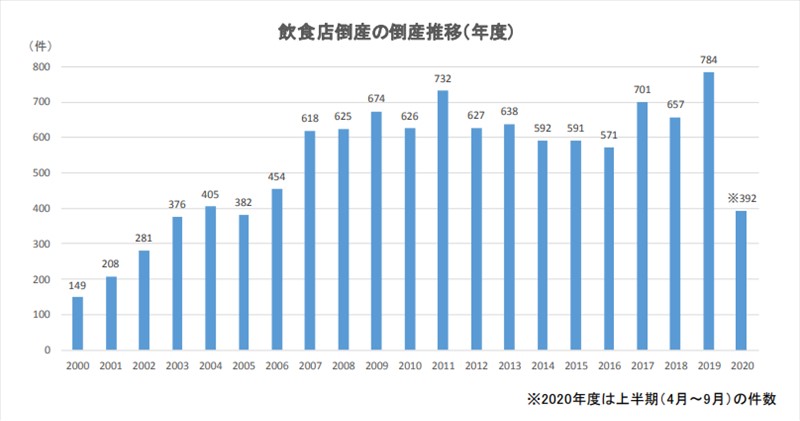

流行り病の驚異

例えば、コロナ禍である現在の飲食店倒産率は悲劇的なことになっています。下記資料は、帝国データバンクによるものです。これまでの年間倒産件数に、2020年上半期の倒産件数を加えています。間違いなく、2020年の飲食店倒産件数は過去最高水準に達するでしょう。

もし、自粛要請最中にある立地に私の店舗があれば、同じ運命を辿っていたかもしれません。これだけ大きな外部要因があれば、未来がどうなろうとも個人の力では回避できません。こうした事象が直接「飲食店は儲からない」に結びつきはしないものの、無視できない大きな外部要因だと言えます。

飲食店のリスクは大きい

飲食店は確かに儲かりますが、他業態に比べるとリスクは非常に大きいです。イニシャルコストが膨らむ傾向にあるためです。そして、イニシャルコストが大きいということは、借入金額も大きくなります。ここで、私の店舗を例にあげます。

飲食店A:私の事例

- 開業準備金:2,000,000円

- 研修費:500,000円

- 物件取得費用/1ヵ月:480,000円

- 敷金/家賃480,000円×6ヵ月=2,880,000円

- 工事期間/空家賃1ヵ月=480,000円

- 内外装工事費:35,000,000円

- 運転資金:2,000,000円

- イニシャルコスト:42,860,000円

上記の通り、控えめに言って43,000,000円弱という大きなリスクを背負いました。そして、このときは次のような借入を行っています。

借入金:10年返済計画

- 自己資金:7,286,000円

- 借入金:35,000,000円/金利2%/元金均等/10年返済

- 初月返済額:349,999円

- 総返済額:38,529,116円

- 利息合計:3,529,116円

- 利息割合:9.159%

- 支払金利(変動):29,409円

こうしたリスクをとった上で、1店舗1,000,000~1,500,000円(単月)ほどの利益をあげていました。これを見てどう思うでしょうか。キャッシュフローは健全に回っていたものの、「もしキャッシュアウトしたら」と考えると怖くなる初期投資額です。

人的リスクも大きい

ある程度の規模感になると、飲食店は人的リスクも大きいです。急遽、欠員が出て業務が回らなくなることもあるためです。そのまま運営すればサービスレベルは低下し、結果的に売上減の要因にもなり得ます。こうしたことが、飲食店では頻繁に起こるわけです。

例えば私の場合、建坪50坪・席数50~55席で運営していたため、1店舗に約25~30人の従業員が必要でした。その大半をパート・アルバイトが占めており、「週に2日しか出勤できない」といった人も抱えていたからです。4店舗で合計100人以上となり、「人間管理」が非常に大変でした。

100人全員が誠実であれば良いですが、実際には問題を起こす従業員も少なからずいます。そうした中、必死に教育を行いようやく一人前に育ったかと思えば卒業していきます。永遠とこれを繰り返すのが飲食店の定めです。

このように、正しく開業・経営を行えば飲食店は儲かるものの、イニシャルコストや人的リスクなど大きなリスクが伴います。そう考えると、胸を張ってお勧めできないのが本音です。

ここで一度立ち止まり、本当に飲食店に拘る必要があるのかどうか思案してみてください。改めて目的を明確にする必要性があるということです。

目的を明確にする

もし、「ビジネスで成功したい」「お金を稼ぎたい」という目的であれば、飲食店にコミットする必要はありません。もちろん、「飲食店は止めた方が良い」とまでは言いませんが、上記理由であれば別業態でもローリスク・ハイリターンを実現することは可能です。お金を稼ぐために、自ら飲食店モデルのようなハイリスク・ハイリターンを選択しなくても良いということです。

すでに、ハイリスク・ハイリターンの時代は終焉を迎え、ローリスク・ハイリターンを望める時代になっています。

ローリスク・ハイリターンモデル

例えば、次の記事は私自身がフランチャイズモデルを分析し、ローリスク・ハイリターンが望める企業だけを掲載しています。「ランキング」と書いてはあるものの、正直なところそうではなく一覧です。そして、儲かる可能性の高いFCだけを集めました。こうした選択もあるため、飲食店だけに拘らず、広い視野を持って検討してほしいです。

飲食店は儲からないは嘘

飲食店は儲からないか聞かれれば「儲かりました」と答えます。ただし、リスクが大きいのでお勧めはできないのが本音です。これを踏まえ、記事のポイントをまとめます。

飲食店は儲からないは嘘

飲食店が儲からない理由

- 収益モデル分析をしていない=儲からないモデルを選んでいる

※熱い思いや味への拘りだけで挑戦 - 数値分析しつつ各科目の予算を決めていない

※どんぶり経営

大きな外部要因により儲からないことはある

※世界的な流行り病など

飲食店は儲かるものの、リスクは大きい

- イニシャルコストが膨らむ傾向にある

- 借入金額が大きくなる

- 人手が必要となり、人的リスクもある

目的次第では、あえて飲食店を選ぶ必要はない

- ビジネスで成功したい

- お金を稼ぎたい etc...

立ち止まり、冷静に判断することも大切